Blancolån är detsamma som privatlån. Det kan finnas många olika anledningar till att du behöver ett blancolån, och det snabbt! Men skynda inte. Det finns en hel del att förstå om blancolånen som är utan säkerhet för att du ska få bra villkor och ett säkert lån.

Jämför 15 st blancolån

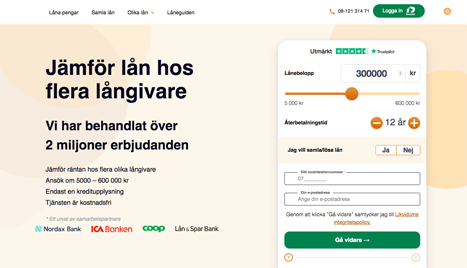

10 000 - 600 000 kr

| Lånebelopp | 10 000 - 600 000 kr |

| Lånets löptid | 1 - 15 år |

| Ränta | 3,50 - 28,00 % |

| Effektiv ränta | 4,70 - 33,75 % |

| Långivare | 42 st |

| Typ av lån | Låneförmedlare |

| Kreditupplysning | UC |

| Direktutbetalning | Nej |

| Räntefritt lån | Nej |

| Helglån | Nej |

| Utan UC | Nej |

| Lån med betalningsanmärkning | OK |

| Låneansökan med BankID | Ja |

| Betalningsfria månader | Ja |

| Lån med medsökande | Ja |

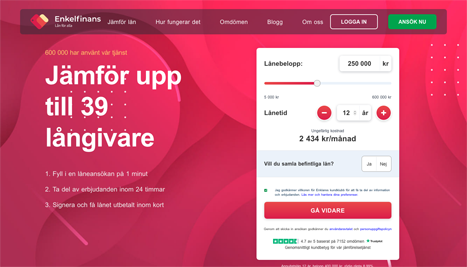

5 000 - 600 000 kr

| Lånebelopp | 5 000 - 600 000 kr |

| Lånets löptid | 1 - 20 år |

| Ränta | 4,95 - 29,95 % |

| Effektiv ränta | 5,07 - 33,46 % |

| Långivare | 39 st |

| Typ av lån | Låneförmedlare |

| Kreditupplysning | UC |

| Direktutbetalning | Nej |

| Räntefritt lån | Nej |

| Helglån | Nej |

| Utan UC | Nej |

| Lån med betalningsanmärkning | OK |

| Låneansökan med BankID | Ja |

| Betalningsfria månader | Nej |

| Lån med medsökande | Ja |

15 000 - 600 000 kr

| Lånebelopp | 15 000 - 600 000 kr |

| Lånets löptid | 2 - 15 år |

| Ränta | 5,20 - 16,95 % |

| Effektiv ränta | 5,33 - 23,86 % |

| Uppläggningsavgift | 0 kr |

| Typ av lån | Privatlån |

| Kreditupplysning | UC |

| Direktutbetalning | Nej |

| Räntefritt lån | Nej |

| Helglån | Nej |

| Utan UC | Nej |

| Lån med betalningsanmärkning | Nej |

| Låneansökan med BankID | Ja |

| Betalningsfria månader | Nej |

| Lån med medsökande | Ja |

5 000 - 600 000 kr

5 000 - 600 000 kr

| Lånebelopp | 5 000 - 600 000 kr |

| Lånets löptid | 1 - 20 år |

| Ränta | 4,95 - 25,95 % |

| Effektiv ränta | 5,07 - 31,45 % |

| Långivare | 30 st |

| Typ av lån | Låneförmedlare |

| Kreditupplysning | UC |

| Direktutbetalning | Nej |

| Räntefritt lån | Nej |

| Helglån | Nej |

| Utan UC | Nej |

| Lån med betalningsanmärkning | OK |

| Låneansökan med BankID | Ja |

| Betalningsfria månader | Nej |

| Lån med medsökande | Ja |

10 000 - 600 000 kr

5 000 - 600 000 kr

1 000 - 50 000 kr

5 000 - 600 000 kr

10 000 - 70 000 kr

10 000 - 50 000 kr

5 000 - 600 000 kr

5 000 - 600 000 kr

25 000 - 600 000 kr

10 000 - 600 000 kr

Relaterat till blancolån

Vad är ett blancolån?

Till att börja med så är det viktigt att förstå att blancolånet är helt utan säkerhet. Här kommer du inte som vid ett bolån att ha något som kreditgivaren kan ta över om du inte kan betala tillbaka. Det är också en anledning till att den här typen av lån ofta är mycket dyrare än till exempel bolån.

Blancolånet kallas numera även för privatlån. Det är samma sak. Du lånar pengar till vad som helst. Banken eller kreditgivaren kommer inte att lägga sig i vad du ska köpa för pengarna. Men de kommer att se på din ekonomiska status för att avgöra vad lånet kommer att kosta dig i form av avgifter och ränta.

Vi rekommenderar dessa blancolån

Som topplån för bostad

Ett vanligt användningsområde för blancolånen är som topplån. Idag så kan du få upp till 85 % av bostadens värde i bolån. De återstående 15 procenten måste du finansiera på egen hand. Om du har sparat ihop tillräckligt mycket så räcker det med bolånet, men för många så krävs det mer. Då går det att ta ett privatlån som topplån. På så vis så kan du faktiskt låna nästan hela beloppet för bostaden, men det kräver givetvis att du har återbetalningsförmågan.

Lån med betalningsanmärkning

Traditionella banker ger sällan lån med betalningsanmärkning. Detta oavsett om du behöver några tusenlappar eller över hundratusen kronor. Men det finns kreditgivare som kan ge blancolån med betalningsanmärkning på upp till 200 000 kronor och ibland mer. Det här betyder att misstaget som lämnade spår efter sig inte kommer att förstöra dina planer.

Något som du ska vara medveten om är att betalningsanmärkningar alltid kommer att ses som en nackdel. Så även av långivaren som ger dig lånet med anmärkning. Det här kommer att påverka de villkor som du får. Om lånet är gjort för att passa den som har en eller flera betalningsanmärkningar så kan du lita på att räntan är väl tilltagen.

Ingen långivare vill ta onödiga risker. En kreditupplysning kommer att göras och även om den inte går via UC så kommer den att visa eventuella betalningsanmärkningar. Då kommer du kanske att få ett erbjudande som kommer att kosta dig mer. Men det kan ju vara räddningen då du är i en situation då du inte har något val och snabbt måste få fram pengarna för att få ordning på din vardag.

Som samlingslån

Blancolånen är också vanliga då det handlar om att samla lån. Om du har tappat kontrollen över din ekonomi med alltför många krediter så kan du välja att ta ett samlingslån för att lånesanera. Då kommer du att samla alla lån och krediter i ett privatlån. Det ger dig en utgift per månad att hålla reda på. Det här kan vara en stor hjälp för dig som behöver få bättre kontroll över ekonomin och som vill skapa en plan för att bli fri från lån.

Riskerna med blancolånen

Det är förstås så att ett blancolån inte är utan risker. Det är också därför som det ofta är dyrare än andra typer av lån. Kreditgivaren tar en risk när det inte finns någon säkerhet som vid bolån. Du tar också en risk om du väljer ett dyrt privatlån som gränsar till att vara för svårt för dig att hantera.

Den största risken är att du inte kommer att kunna betala tillbaka i tid. Då kan du hamna i en negativ spiral där du måste låna mer för att betala det tidigare lånet. För att undvika risker så ska du vara väl medveten om din betalningsförmåga och vad blancolånet verkligen kommer att kosta dig.

Hur väljer du kreditgivare?

Det är bra med konkurrens på lånemarknaden. Det ger dig många intressanta alternativ. Kreditgivarna tävlar om att få dig som kund. Innan du tar ett blancolån från en vanlig bank eller från ett finansbolag så ska du jämföra kostnader. Du måste se på vad det kostar att lägga upp lånet och vad du får betala varje månad.

Men det är inte bara kostnader som får betydelse. Du vill också se på den service du kommer att få. Hur många månader och år kan du lägga upp lånet för? Kan du få förlängd återbetalningstid om det krävs? Har du en betalningsanmärkning så är det förstås också av intresse att se på privatlån med betalningsanmärkningar.

En annan sak som kan vara bra att tänka på om du ofta ansöker om kredit är att detta registreras hos UC om det är de som erbjuder kreditupplysningen. Du kan alltså vilja välja en kreditgivare som ger lån utan kreditupplysning från UC. Då lämnar lånet inga spår då du inte tar det.

Ska du ta ett blancolån?

Det här är den viktigaste frågan. När du är väl insatt i kostnader och andra implikationer så gäller det att du är ärlig. Kommer du att ha råd med lånet? Är det försvarbart med tanke på vad du får för pengarna som du sedan måste betala tillbaka med ränta? Ett topplån för bostad kan ju ses som en investering då bostaden förhoppningsvis behåller sitt värde och kanske till och med kan säljas för mycket mer om några år.

Ett blancolån för semester kan också ses som en investering i din hälsa även om det rent ekonomiskt inte kommer att ge dig förtjänster. Saker som du behöver i vardagen som tvättmaskin, bil, friska tänder och andra reparationer kan ses som måsten som också försvarar privatlån.

Om du ser att det kommer att bli svårt att betala tillbaka blancolånet så ska du inte ta det. Då bör du istället se på andra lösningar för att få ordning på din ekonomi och nå en livssituation som du känner dig nöjd med.

- Guide för medsökande och huvudlåntagare - 7 mars, 2024

- Så får du lån till husbil och husvagn - 6 mars, 2024

- Lös flera lån och skulder med ett hopbakslån - 6 mars, 2024

Innehåll